[内容提要]本文对什么是人力资本、人力资源的竞争力究竟如何量化等问题进行研究,导出人力成为资本的路径,以及如何才能有效实现人力资源的资本化。进而从原理上解析企业的根本竞争力在于人力资源的资本化这一命题。

[关键词]竞争力;人力资源;资本

一、什么是人力资本

进入21世纪以来,企业家、政界人士、管理理论界在谈论到企业核心竞争力时,总会想到人力资源这一最为关键的核心竞争力要素。人力资本作为人力资源管理开发最前沿问题而被学术界和企业界反复点击。如何从人力资源这一特殊资源出发,探讨人力成为资本的有效路径,是所有从事人力资源管理开发研究工作的人应该思考的问题。笔者提出自己对这一问题的思考,愿与所有学者和实业界人士共同探讨。

企业管理杂志刊登了清华大学著名经济学家的一篇文章《CEO是制度变革的结果》。在论及对人力资本的看法时,该文提出:“人力资本仅仅是指企业中的两种人,一种是职业经理人,另外一种是技术总监,这两种人作为一种资本进入了市场。他们虽然表现为人,但他们有资本的功能。”我们认为,这种对人力资本定义的内涵过于狭窄。

人力资本有别于货币资本,其根本就是人力资本的自身素质、能力的不断提高所带来的持续增值性和素质外化为能力进而提升绩效的主动性,它可以与各种形式的货币资本结合在一起形成企业的真正核心竞争力。因此,我们认为企业中所有与货币资本有效结合后,而能为企业创造持续增量现金流的资本化了的人力资源都叫人力资本。尽快实现并维持人力资源的资本化是企业核心竞争力的关键,人力资源愈早转换为人力资本,则企业竞争的先导优势愈明显。对一个企业来说,很少有人力资源直接可以转化为人力资本的,更多的是需要经过培训、开发,使其尽快胜任职位要求,增强其对企业的忠诚度,进而实现资本化。这就是我们经常提到的人力资源管理与开发的问题。

二、何谓人力资源的竞争力

人力资源竞争力的高低是一个比较概念,即:在同行业内可横向比较。而比较就需有量化指数,凡该指数值大于行业平均水平,则公司就具有一定竞争力;凡低于平均值,则企业将面临淘汰。

获取某一人力资源所需的投资(人力的获取成本)、人力的资本化成本与人力转化为资本所需的时间长短、资本化了的人力为企业创造增量现金流的多少、以及维持资本化这一过程所必然付出的成本等相互之间的关系处理,是企业人力资源管理开发的核心问题。处理好了上述因素之间的关系,人力资源才有可能成为核心竞争要素。基于这一观点,我们得出以下公式用以表征人力资源的竞争力:

企业人力资源的竞争力指数=(公司总增量现金流 品牌的价值)/(总的人力资源的获取成本 总的人力的使用成本 总的人力资源资本化成本 总的维持资本化的成本+人力资本的其他管理成本)——

(1)(注:所有成本都是以一个会计期间为统计周期)

公司总增量现金流:公司所有以赢利为目的的活动的直接结果均表现为增量现金流。公司总增量现金流,系指反映在公司现金流量表上的期末与期初的现金流入与流出的差额。为准确测量,一般应在期末比较时,用CAPM资本资产定价模型或加权平均资本成本(债务成本 股权成本)来计算贴现率,然后对流入与流出现金进行同期贴现比较。

品牌的价值:构成品牌的内涵至少应包含以下7个方面:(1)公司战略;(2)资源拥有状况和价值链的整合能力。此处所指资源是指能为企业带来可持续竞争能力的资源,用四大标准衡量——富有价值 (valuable),模仿代价昂贵(costly to imitate),不可替代(unsubstitutable),稀缺(rare); (3)规模效益;(4)产品组合的总盈利能力和市场占有率及市场覆盖范围; (5)企业诚信的社会认同,企业文化; (6)消费者对公司产品组合的忠诚度;(7)人力资源状况与公司战略的匹配程度。

准确测量品牌的价值是一个庞杂的工程,以往用成本法或溢价法来评价品牌价值有其自身无法克服的局限性。目前应用较多的是interbrand品牌评估法。该方法的一个假设前提是:品牌的价值不全在于企业在打造品牌过程中所付出的成本,也不肯定地认为品牌就一定能带来产品的更多附加值,而在于用品牌包裹的产品或服务能为企业带来较稳定的预期收益。该法是以未来的稳定预期收益来评估品牌资产的。其基本出发点是根据品牌所创造的未来收益,并依据被评估品牌的强度所作出的贴现率对未来收益贴现,藉此来计算品牌价值。可见,此法至少涉及到两个方面的工作:品牌分析、财务分析。在进行财务分析时,首先是计算无形资产(品牌无形资产、非品牌无形资产)收益,即无形资产收益=总收益-有形资产收益。需要说明是,像专利、技术、许可证、配额、行政垄断等带来的收益都是非品牌无形资产收益,在计算品牌价值时应扣除这一部分。而有形资产收益其实质是货币资本与固定资产结合后所表现出来的盈利,或者可以近似地将其说成是:行业内同等劳动熟练程度、同样劳动生产率下的单位产品平均回报率所带来的行业平均收益。认识到这一点,品牌的价值估算就较为可行了。

品牌分析的根本目的是确定品牌对总收益的影响力,即该品牌给产品带来多少附加值或溢价。当然,不是所有的附加值或溢价都是品牌带来的,有些是由非品牌无形资产带来的,尤其是在公司初创期、成长期或产品成熟期以前,品牌的作用注定难以显现出来而影响消费者行为。而此阶段,产品的使用属性、技术含量、使消费者产生较高的性价比感和市场培育的程度的高低才是关键,当然,这些因素实际上经过较长时间的市场运作后再转换成消费者对产品的忠诚度,也从属于品牌范围。因此,在比较或确定品牌强度时,要考虑公司的经营年限和它的可持续竞争力因素。

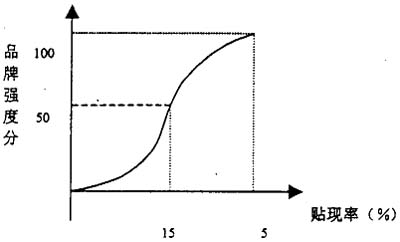

关于品牌强度,interbrand公司主要以包括品牌所包裹的产品的市场情况、产品类型、品牌的市场认可度、品牌在市场上的相对地位、产品市场的跨度、品牌内涵的创新力、品牌受法律保护的程度等因素进行分析并对每个因素进行赋值,所有因素的总赋值为 100分,分值越高强度越大,贴现率越低。长期的品牌评估实践中,interbrand公司建立了一个品牌强度分值与贴现宰之间的类S型曲线关系:

获取成本:包括人力资源的规划成本、广告成本、组织结构优化成本、职位分析成本、面试与甄选成本,也就是合适的人力资源进入企业之前所发生的所有成本。

人力的使用成本:由于人力资源不会自动地成为资本,而且,不是所有人力都能转化为资本,人力必须与货币结合在一起才有可能成为资本,据此发生的费用为人力的使用成本。

资本化成本:人力资源的培训、开发、利用、薪酬、福利以及企业人力资源的咨询,管理等费用都属于人力资源资本化成本。

由于不同职级员工的离职率对人力资源的资本化成本的放大作用不同,可以用同一职级的资本化过程所需成本的平均值占整个企业人力资源资本化所需平均成本的比值来调整,越高职级的员工离职所导致的资本化成本的放大作用越大,反之亦然。据此,我们经长期研究,提出以下资本化成本公式:

即公司总的资本化成本=

Ci:i职级的资本化成本

Ui:i职级的离职率

Wi:i职级的单位职位资本化平均值占企业人力资本化平均成本的比值。

资本化的维持成本:简单地说,即较上一年度人力资源管理与开发过程中所用成本的超过部分,或者说增加值。它只指培训、开发费和薪酬等费用的增加量。

人力资本的其他管理成本:因为员工除获得可量化的物质回报之外,还有享受因公司的品牌和社会认同所带来的精神满足,这应该说是员工在得到持续的不断增长的物质回报之外能提高员工对企业忠诚度的根本。由于企业为树立品牌并得到社会认同所付出的所有投资必然带来消费者对企业产品忠诚度的提升,因此,该部分投资的一定比例可计入人力资本的管理成本。

从表面看,上述公式(1)中,分母所列各项成本越高,则人力资源竞争力指数越低。若因此而片面降低必要的支出或忽视人力资源管理与开发的投入,那这种看法将是错误的。因为各项成本的付出都有一个最终的也是最直接的目的——增量现金流增加(表现为可持续竞争力)和品牌价值的提升。一般情况下,各项人力资本化成本的投入增加,会导致公式(1)的分子值成非线性关系倍数增大,由于受产品技术含量、企业类型、市场、组织生命周期、产品生命周期、规模等客观因素的影响,分子与分母二者之间的关系可能也会服从边际递增和递减规律。关于这一点,有待学者们进行深入研究。

三、人力资源资本化的途径

鉴于上述基本判断,人力资源的资本化路径实际上就是以下三个方面:

首先,通过努力设置可实现的有竞争力的企业目标,以及在此基础上的人力资源的规划和有效的人员选聘机制,从源头上保证选用适合的人放在适合的位置上,以求人员的合理使用。

其次,人力资源转化为人力资本的时间管理问题。即人力资源越快转化为人力资本,则企业所表现出来的竞争力越强。

第三,人力资源资本化后的继续维持问题。这个问题,实际上是大多数企业在管理和开发高层次人力资源方面所面临的最为头疼的问题。我们将另文讨论,这里只讨论前两个问题。

(一)如何选拔出合适的人放在合适的职位上

人力资源的获取和转化成资本实际上是一个风险投资问题。就是说,任何企业都不可能将其从内、外部获取的人力资源百分之百地转化为人力资本。这包含三层含义:第一,不是所有的人力都能成为资本,第二,不是所有资本化了的人力都是有可比较优势,第三,人力的资本化过程的长短和维持问题。

这里有两个问题需要指出:一是怎样才能获取与企业相匹配的人力资源,什么样的人力资源才是适合本企业的人力资源,也就是要有一个正确有效识别人力资源的甄选办法。二是企业需要明晰自己市场角色和定位、内部人力资源状况、具体部门、团队的人员素质、能力结构状况,据此再制订出需要招聘什么样的人选进入企业。只有这样,企业才能建立起正确有效地甄选适合本企业的人力资源,以减少判断失误,从源头上来解决人力资源的资本化问题,从而缩短人力资源资本化过程。此过程愈短,则人力资源管理愈有效。

尽管如此,只是解决了什么样的人力资源才是企业所需的认识问题,但要做到这一点,则是较为困难的。需要经过心理测量学训练的人力资源管理专家来对应聘者进行各种心理测试。

首先,要进行职位分析,明确工作性质、难易程度、责任大小以及任职资格等。也就是说,首先要解决为什么用人,用人干什么,用什么人才能干的问题。本文就不同层次员工测试作一些简要介绍。

1.基层员工的测评

对于基层员工而言,重要的是工作能力、工作兴趣、价值观。所以,对基层员工也主要就是针对这些方面进行测试。在工作能力上,根据其工作内容进行相应的职业能力测试。在兴趣测试方面,可以考虑使用在我国进行修订过的Holland职业兴趣测验,特斯朗职业兴趣调查表和梅洁的个人偏好量表。价值观的测验可以考虑使用面试或者Alitport价值观量表等。

2.中层管理者的测评

中层管理者是组织战略能否有效实施的关键因素,不仅要求有操作层面的能力,而且要求有系统的、整体的观念,所以对中层管理者的要求比对基层员工的要求要高,主要测评其相应的工作经验、价值观、自我效能感、管理风格与领导能力。通过应聘者的工作履历,考察并判断其工作经验;通过结构化面试,考察其对相关工作的熟悉程度、专业水平、工作能力。价值观可以通过面试和心理学量表进行测试。可以采用我国凌文辁教授所研制的CPM量表,对领导个人品德、组织目标实现、团体维系等方面进行评价,以考察查其管理风格与领导能力。

3.高层管理者的测评

高层管理者是企业的灵魂,是组织战略的制定者和调控者。其最重要的任务是通过对内外环境的分析,为企业正确定位,制定企业的发展和竞争战略。所以,最重要的是分析、判断、决策能力和品质等素质。因此,对高层管理者的测试,包括管理风格与能力、宏观决策能力、指挥与激励能力、组织协调能力。

对高层管理者的考核可以采用CPM量表。这在我国许多大型企业的实践中已得到了证实。但是对于高层领导的选拔最好使用胜任特征的结构化面试和评价中心的方法。不同的高层管理者需要不同的胜任特征。这需要通过职务分析和采用关键行为事件法或因素分析等方法来获取。然后通过结构化面试来评价和录用。

评价中心法有以下几个优点:一是由于综合利用了多种测评技术,所以测评效果比较好,这是任何其他单一的测评手段所无法比拟的;二是评价中心法总是强调在动态中考察受评者的能力,从而使受评人的积极性和主动性得到了充分的发挥,使测评过程能得到受评者的配合和支持;三是评价中心法得到的信息非常丰富,通常包括受评者有关方面的详尽情况。而评价中心法的局限在于:一是评价中心技术过分依赖于测评专家,从评价中心的设计到实施,都需要专家投入大量的精力。由于技术构成复杂、技术要求高,一般人很难掌握评价中心技术;二是投入比较大。但是由于高层管理者十分重要,使用评价中心法的成本收益比还是可观的。具体的评价中心法有无领导小组会谈、管理游戏、角色扮演、模拟情景、即席演讲等不同内容。当然,高层管理者的定性考察也是不可缺少的。

(二)人力资源转化为人力资本的时间管理问题

如何实现人力资源的资本化,就是我们经常说的如何用好人,让其有用武之地,从而发挥他的能力,为企业带来增量现金流,提高竞争力。从本质看,任何一个员工要想不成为企业的负担,只有为企业带来可比较的 (跟其他员工比或同一竞争市场的同一类企业的同一相关职位相比)利润才能说是企业的人力资本,也就是传统经济学上所说的劳动力成为资本。但企业首先要做的就是投入,这个投入不仅仅是薪酬,更重要的是要用弗隆的期望理论和Adarns的公平理论来客观全面地评价、协调员工本人和员工之间的报酬公平感或提高员工对企业的满意度。尽管员工的满意度是员工实现其对企业忠诚度的重要条件,但是它不仅仅建立在员工对薪酬福利方面的公平感,还有员工所获得的培训和晋升的机会、对未来风险的判断、对领导行为的认同感、个人的成就动机、对组织的承诺类型、企业品牌的感召力等等。员工对上述方面越感到满意,则人力资源越有可能尽早地资本化。可见,这是—个几乎涉及到人力资源管理和开发的整个过程和工作。关于培训,至少应包括三方面内容。一是用参与式的方式让员工感知公司的目标并认识到自身去实现短、中、长期目标过程中的角色定位,二是判断出自身目前的素质、能力与组织目标实现过程中自身的角色的差异性,从而找出提升素质和能力的方向,三是在此基础上为员工提供个性化的培训。关于对未来风险的判断,实质是指员工判断公司是否具有继续竞争力的前途,进而判断个人的未来工作生活和前途的风险。当然,关于领导行为的认同感,我们推崇的是建立在员工成熟度基础上的领导生命周期理论。通俗地说,就是根据不同员工的类型、素质、能力状况、成就动机、职位高低和工作环境来实施不同的领导方式,注意授权和集权的动态关系。当然,魅力型领导最能增强员工对领导行为的认同感,而对领导行为的认同感则是人力资源资本化的核心。

参考文献:

[1]宋伟航译(1998),智能资本—信息时代的企业利基。台北市:智库股份有限公司。

[2]林大容译(1999),智能资本一如何衡量信息时代无形资产的价值。台北市:麦田出版。

[3]陈玉玲(1998),组织内人力资本的蓄积—智能资本管理之观点。桃园:国立中央大学人力资源管理研究所未出版之硕士论文。

[4] Brcoking, A. ( 1997 ), "Intellectual Capital", International BusinessPress, p.51 - 52

[5]Carnevale, A.(1983),"Human Capital: A High Yield CorPorate Investment",Washington, DC: American Society for Training and Development.

[6]Davenport, T.O. (1999), "Human Capital: What Is It and Why People Invest It".San Francisoo: Jcssey- Bass.

[7]Dzinkowski, Ramona(2000),"The Measurement and Management of IntellectualCapital: An Introduction", Management Accounting, 78(2), 32- 36.

[8]Edvinsson, L. &Malone, M. S. (1997), "Intellectual Capital. Realizing YourCo.‘s True Value by Finding Its Hidden Roots," U.S.A.: HarperCollins

[9]Knight, D.J. (1999), "Perforrmance Measures for Increasing Intellectual capital", Strategy &Leadership, 27(2), 2.2- 27.

[10]LeBlanc, P. V., Oxman, J. A., &Conzal, J. P. (1998), "Case Study: Maximizeyour Compensation ROI with High- Yield Investrnent in Human Capital", Compensation and Benefits Re- view, 30(2), 59-68.

[11]LeBlanc, P.V., Rich, J.T., &Mulvey, P.W. (2000), "Improving the Return onHuman Capital: New Metrics", Compensa tion &Benefits Review, 32(1),13-20.

[12]Lepak, D. &Snell, S. (1999), "The Human Resource Architecture: Toward a T heoryof Human Capital Alloction and velopment", Academy of Management Review, 24(1), 31-48.

[13]Lynn, Bernadette E. (2000), "Intellectual Capital: Unearthing Hidden Value by Managing Intellctual Assets", Ivey Journal, 64(3), 48-52.

[14]Roos, J., Roos, G., Edvinsson, L., &Dragonetti, N.C. (1998), Intellectual Capital - Navigating in the New Business Landscape, New York: New York University Press, Washington Square.

[15] Stewart, T.A. (1997), "Intellectual Capital: the new Wealth of Organizations", Doubleday, A Division of Bantam Double day Dell Publishing Group, Inc.