特朗普重返白宫,我们认为他对ESG投资的限制较大可能重复第一个任期的操作,要求ERISA覆盖的退休计划的受托人在进行投资决策时,将财务因素放在首位,并避免为了追求非财务目标而牺牲潜在的投资收益或增加不必要的投资风险。然而,我们认为ESG投资的长期发展终究取决于相关产品在市场上的表现,政策更多或是扮演规范引导的角色而非全面禁止。

摘要

特朗普在Agenda 47的视频中肯定了第一个任期内对ESG投资所设的限制:

“作为总统,我非常自豪地颁布了一项历史性规定,禁止华尔街和雇主将401K、养老金和退休账户资金,仅仅出于政治原因投入到所谓的ESG投资中。”

特朗普还承诺若再次重返白宫,将迅速采取行动,通过签署行政令来禁止ESG投资,并与国会合作出台永久性排除ESG投资的法律。

特朗普的言论似乎在暗示,一旦他再次当选,美国的ESG投资将面临风波,但是回顾他在首个任期内对ESG投资所施加的限制措施,我们发现他可能存在些许夸大的成分。

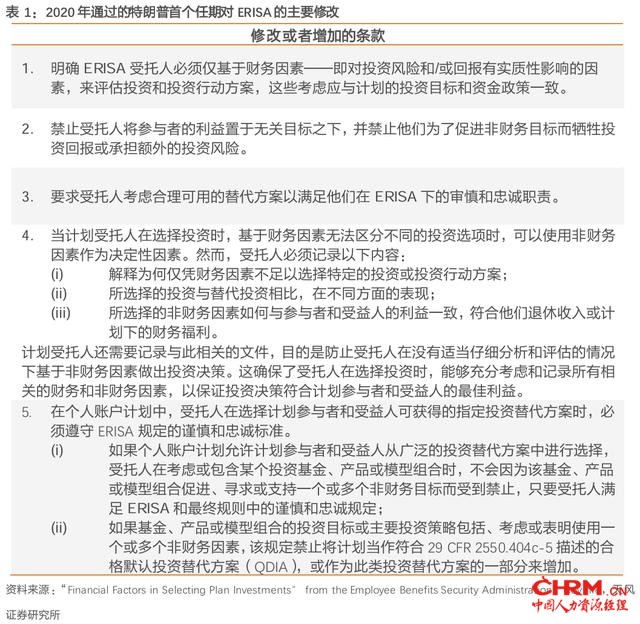

特朗普对ESG投资的限制聚焦在私人退休计划。他在2019年签署了一项行政令,要求美国劳工部对能源投资趋势和《1974年雇员退休收入保障法案》(ERISA)中与代理投票相关的受托责任进行审查,以确定是否应该“撤销、替换或修改”相关指导方针。

ERISA 覆盖了两类主要的退休计划:“缴费确定型(defined benefit plans)”和“待遇确定型(defined contribution plans)”,包括 401(k)计划、403(b)计划、员工持股计划以及利润分享计划等。

但是ERISA 不包括政府实体或教会为员工设立的计划、仅为遵守与工人赔偿、失业或残疾相关法律而设立的计划、在美国境外为非居民外国人利益而设立的计划,以及未获得资金支持的超额福利计划等退休计划。

劳工部2020年11月份发布的最终规则要求ERISA计划的受托人基于财务因素来选择投资和投资行动方案,并禁止为了促进非财务目标而牺牲投资回报或承担额外的投资风险。

但是,该规则也明确指出当受托人无法基于财务因素进行投资计划选择时,可以在充分记录相关内容的前提下,使用非财务因素作为投资决策的依据。

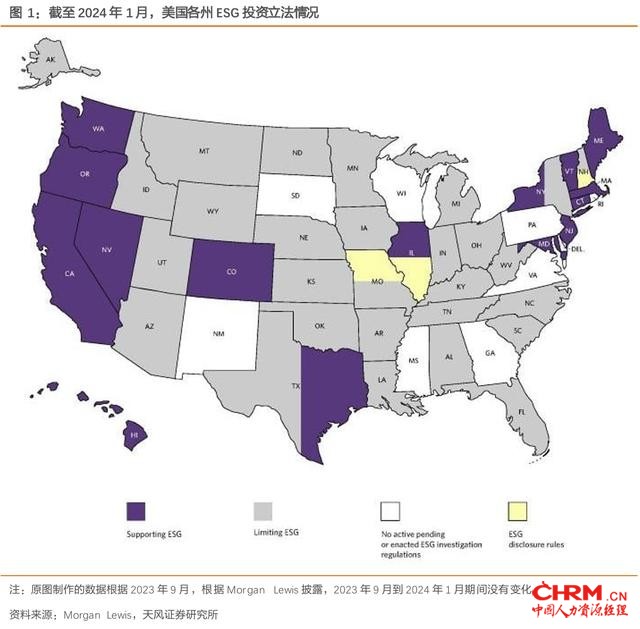

在劳工部公布规则后,美国各州立法机构也加快了监管ESG 投资的步伐。截至2024 年1 月,已有41个州提出或颁布了与ESG投资相关的法律。

其中,8个州颁布了“支持ESG”的法律,规定应考虑或必须考虑ESG因素,或对特定有争议的行业的投资进行限制。

20 个州颁布了“反对ESG”的法律,限制使用州资产进行ESG投资,具体包括“投资决策应只关注最大化投资回报”、“第三方在考虑如何投票时只关注财务因素”、“禁止公共实体或在相关州运营的企业出于ESG因素排除歧视个人或其他公司”、以及“将抵制特定行业(如化石燃料)的公司和金融服务公司列入黑名单或禁止州政府实体与之签订合同”等。

尽管各州的立法环境多样,但如果投资机构明确表示其投资决策首先考虑与相关投资有关的财务因素,即使进行ESG领域的相关投资,也能避开大多数法律风险。

从监管层面来看,特朗普时期对ESG投资的限制以及20个州出台的“反ESG”法规,并没有直接“禁止ESG投资”。这些政策更多地强调,在做出投资决策时,应将财务因素作为首要考量。

从市场角度观察,尽管在特朗普的政策影响下,美国可持续基金的资金流入有所减少,但整体上仍然保持了正向增长。然而,在2022年拜登政府对ERISA条款进行修订,允许在投资决策中考虑ESG因素后,美国可持续基金的资金流入并未出现预期中的提升,反而持续呈现负增长态势。

造成美国可持续基金流出的背后最直接的原因是投资回报表现不佳。美国ESG基金在2023 年的表现相较于2022年有所提升,但仍未能超越传统基金的平均水平。

特别是ESG股票型基金,其表现尤为逊色,有32%的可持续股票基金的回报率排在了同类基金的后25%。对于大型混合型股票基金——美国可持续基金领域最大的部分,2023年可持续基金的平均回报率为20.8%,低于该类别整体23.9%的中位数收益,也低于晨星美国大中型股指数26.9%的收益中位数。

总的来看,我们认为特朗普对ESG投资的限制较大可能重复第一个任期的操作,要求ERISA覆盖的退休计划的受托人在进行投资决策时,将财务因素放在首位,并避免为了追求非财务目标而牺牲潜在的投资收益或增加不必要的投资风险。

然而,我们认为ESG投资的长期发展终究取决于相关产品在市场上的表现,政策更多或是扮演规范引导的角色而非全面禁止。