一、平衡记分卡的提出

20世纪80年代末90年代初,正是管理学界和实务人员对绩效测评体系争议最大的时候。一方面,很多企业仍然固守传统的财务指标,例如权益报酬率、每股盈余等,并只依据这些指标向员工付酬;另一方面,部分经理人员则完全抛开了这些指标,认为"改善经营之后自然就会有好数字。"而大多数业界人士的共识是,任何单一的测评方法都无法向企业提供清晰的绩效指标;为了获得长期、持续的竞争优势,实现稳定和高速的可持续发展,在确保财务业绩的同时提高客户、员工的忠诚和满意程度,“企业必须把财务指标和业务指标完美的结合起来”。

在这种需求之下,美国学者罗伯特.S.卡普兰、大卫.P.诺顿对12家在绩效测评方面处于领先地位的公司进行了为期一年的考察,设计出了"平衡记分测评卡"。按照他们的说法,这是一套能使高层经理快速而全面地考察企业的测评指标,而事实也确实证明了这一点:这套体系在美国的一些不同行业的公司,如美孚公司、查迪沃克公司、化学银行公司等,都取得了不俗的使用效果。有鉴于此,在《哈佛商业评论》第75期特刊上,平衡记分卡被评价为这本杂志曾经介绍过的15种最著名的管理理念之一。

二、平衡记分卡的主要内容

作为一种全新的绩效测评体系,平衡记分卡既有财务衡量指标,也包括对客户满意度、内部程序及组织的创新和提高活动进行测评的业务指标;前者用来说明已采取的行动所产生的结果,而后者则是对财务业绩的驱动系统的考察。具体说来,它主要着眼于下面四个维度:

1. 客户维度

这一维度回答的是"客户如何看待我们"的问题。客户是企业之本,是现代企业的利润来源,客户感受理应成为企业的关注焦点。一般来说,客户关注的不外乎时间、质量、性能和服务、成本四个方面;与之对应,企业就应该在自身的反应速度、产品质量、生产成本上下工夫,并妥善经营客户关系、增强自身为客户创利的能力。体现在具体指标方面,常见指标包括:按时交货率、新产品销售所占百分比、重要客户的购买份额、客户满意度指数、客户排名顺序等。

2. 内部业务维度

内部业务维度着眼于企业的核心竞争力,回答的是"我们必须擅长什么"的问题。事实上,无论是按时向客户交货还是为客户创利,都是以企业的内部业务为依托的。因此,企业应当甄选出那些对客户满意度有最大影响的业务程序(包括影响时间、质量、服务和生产率的各种因素),明确自身的核心竞争能力,并把它们一一转化成具体的测评指标。以一家半导体公司为例,他们认为自身的核心竞争力是亚微米技术,制造工艺的卓越、设计能力和新产品的引入甚为关键,把它们转化成具体指标就包括单位成本报酬率、硅片效率、工程效率、新产品的实际引入速度等。

3. 创新和学习维度

在当前激烈的竞争环境中,企业可持续发展的潜力十分关键,而本维度关注的就是"我们是否能继续提高并创造价值"的问题;只有持续不断的开发新产品、为客户创造更多价值并提高经营效率,企业才能打入新市场,增加红利和股东价值。根据经营环境和利润增长点的差异,企业可以确定不同的产品创新、程序创新和生产水平提高指标;例如,一家生产企业就在下属工厂里实施了"10o4"改进计划:在今后4年里,程序异常、交货失误和废品的指标系数都应该降低10。

4. 财务维度

与财务维度相对应的是"我们如何满足股东",而这一向都是企业关注的焦点。传统的财务指标通常涉及盈利、增长和股东价值等方面,目的在于检测公司的战略执行和利润增加状况;而平衡记分卡中财务指标的意义在于:其他几个维度的指标都是基于企业对竞争环境和关键成功要素的认识,但这种认识可能是错误的;只有当这些指标的改善能够转化为销售额和市场份额的上升、经营费用的降低或资产周转率的提高时,对企业才是有益的。所以对于企业而言,弄清楚其他各指标与财务指标间(即经营活动与业务间)的联系很关键。具体到操作方面,有公司把它的财务目标简单表示为生存、成功和繁荣;生存用现金流量来衡量,成功用各分部的季度销售增长额和经营收入来衡量,繁荣用细分市场份额上升和股权报酬率来衡量。

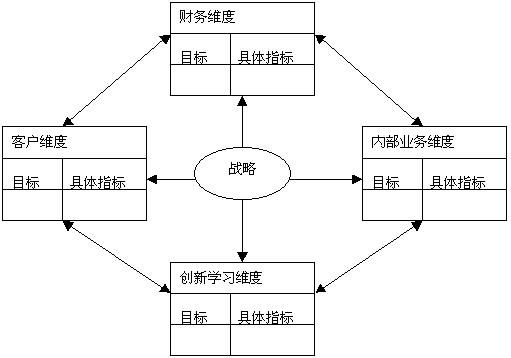

这里需要指出的是,与传统的测评体系偏重于控制不同,平衡记分卡是把战略和企业愿景置于中心位置。它确定了企业战略,并把战略层层分解为各维度的具体指标,从而增强了对战略的理解和战略实施的一贯性;从这个意义上来说,各具体指标与企业战略间的匹配是很关键的。用图形来表示,就是:

三、平衡记分卡的使用

在平衡记分卡的使用过程中,企业面临的问题大多来自指标设计、流程简化、资料收集、根据流程调整技术和制定基准等方面,员工对变革的抵制心理也是一个大问题。通常来说,企业在确保高层支持、随时更新平衡计分卡、培训员工和维持组织的正面文化等方面都需要花费大量的时间和精力;如果没有员工的参与,使用效果一般都不会理想。

1996年,毕马威公司与一位欧洲教授合作,对七家使用了平衡记分卡的欧洲公司进行调查。这些公司中间,只有两家公司实现了它们最初的战略目标,但是大多数公司都对使用结果表示满意。毕马威公司得出结论说,在改变人们的观念方面,平衡计分卡的使用成本是相当高昂的。基于此,它提出了"使用平衡计分卡的十条戒律",这些戒律可以被概括为下面的可为和不可为两个方面。

可为:

*知道你的战略目标是什么

*使用平衡计分卡来实现战略目标

*确保在使用平衡计分卡之前已经有了具体目标

* 确保争取到至少一名企业高层(非财务领域)以及众多直线管理人员的支持

* 在向企业介绍平衡计分卡方案之前提供入门指导

* 在为各部门量身定做平衡计分卡之前,分别为他们提供专门的入门指导

不可为:

* 使用平衡计分卡进行由上及下的控制

* 直接套用现成的平衡计分卡方案

* 不重视培训和沟通

* 流程过于复杂化,或者苛求完美

* 对使用平衡计分卡带来的额外工作量和成本估计不足

* 把整个流程都交由咨询顾问处理,或者缺乏高层支持

相信这些戒律足以概括企业在平衡记分卡的使用过程中遇到的大多数问题。这里需要强调的是以下几点:

首先,要确保企业长期目标和短期目标的一致性;举例来说,如果企业既强调快速生产又鼓励创新,员工们就会感到困惑。

其次,要留出足够的时间就企业的目标和测量指标与员工进行沟通,并留出获得员工反馈的时间。一般说来,开发平衡计分卡的基本框架大概需要5到6个月,而完成全部工作则需要一年左右的时间。

第三,要正确确定每个测量指标的权重和可以发挥的杠杆作用,要在参与者的能力所及范围内从根源上对问题进行测量;例如,用回头客的数目和错误减少的程度来衡量客户满意度。同时,测量指标要尽可能少(以15-20个为宜),但应该能够反映全局问题。

最后,要把平衡计分卡的使用和企业的互动、沟通、良好管理等结合在一起。

四、对平衡记分卡的评价

关于平衡记分卡,它的发明者曾经做过一个很恰切的比喻,把它比作飞机座舱里的标度盘和指示器,因为它可以同时向高级经理提供关于企业的众多方面的详细信息。具体说来,这一工具的优越性主要体现在:

首先,它以企业的经营战略和愿景为基础,根据自身的战略目标和经营需要设计各具体指标,因此具有充分的战略导向性,并能把战略开发和财务控制二者紧密联系在一起,充当了企业的经营绩效桥梁。同时,企业还可以籍平衡记分卡对外界环境进行持续检查,保证自身的快速适应性。基于此,平衡记分卡被视作是企业战略管理体系的基石。

其次,平衡记分卡赋予企业以整体意识,囊括了几乎能够影响企业业绩的所有重要指标,从而预防了管理人员可能出现的牺牲某些方面以实现另一些方面的短期和次优化行为。它不仅仅是一种测评体系,也是有助于企业取得突破性竞争业绩的全面管理体系。

第三,在沟通反馈方面,平衡记分卡可以作为企业各种努力的聚焦点,向管理人员、员工、客户和投资者做出明确通报。对于各个层次的员工而言,战略和指标都是清晰、易沟通的,这确保了整个体系的可见性和透明性,也更容易在个人目标、部门目标和企业战略之间实现一致。

最后,由于平衡记分卡在企业内部建立了战略学习/知识网络,那些距离客户最近的员工就有机会在客户服务和流程改进方面取得突破性的进展,同时公司上下也能在平衡计分卡的制订、计量、评价及奖励过程中,达到了相互交流和学习的目的,并形成有关公司战略目标的共识。

当然,由于本身发展的不成熟和企业现有管理支持的局限,平衡记分卡在使用过程中还面临有若干"瓶颈"。一方面,它必须以完善的信息系统为基础,如果无法实现,就会出现业绩信息不及时、管理时效性差、上下级指标无法对接等问题;另一方面,设计平衡记分卡、确认绩效驱动因素、在财务指标和非财务指标之间建立联系等都需要耗费大量时间,并增加员工的工作量,如果沟通不力,这就会给企业带来沉重压力,甚至会把企业变革扼杀在摇篮中。