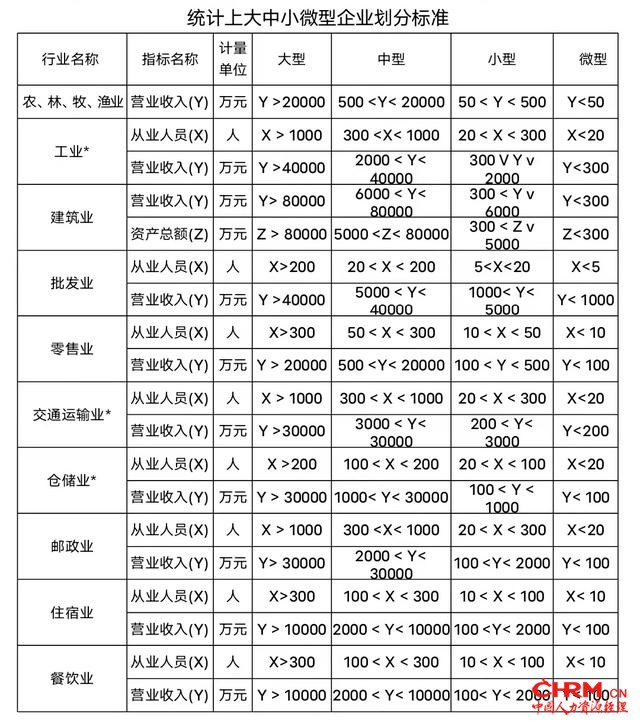

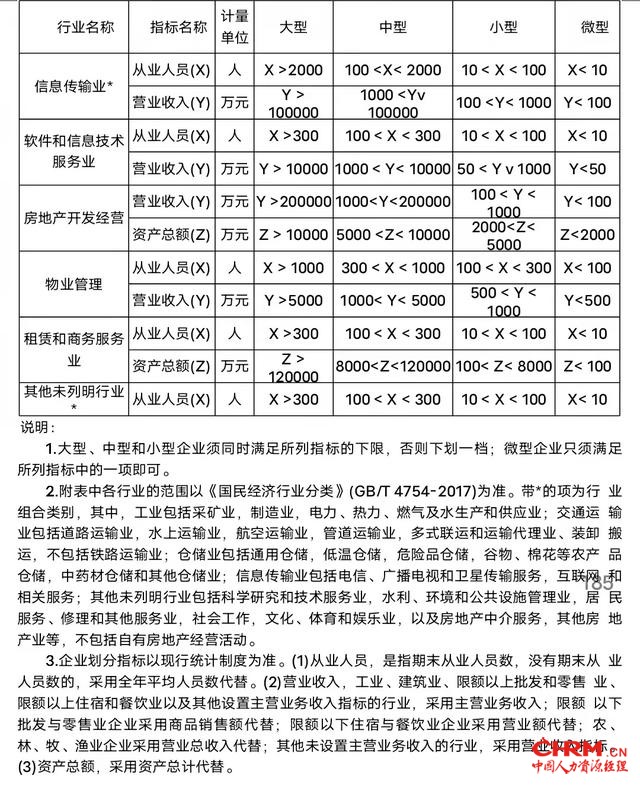

我国是如何划分中型、小型和微型企业的?

中小企业是指在中华人民共和国境内依法设立的有利于满足社 会需要,增加就业,符合国家产业政策,生产经营规模属于中小型 的各种所有制和各种形式的企业。根据《中华人民共和国中小企业 促进法》和《国务院关于进一步促进中小企业发展的若干意见》(国 发〔2009〕36号),国家统计局印发了《统计上大中小微型企业划 分办法(2017)》(国统字〔2017〕213号),具体如下:

中小微企业划型标准规定

一、根据工业和信息化部、国家统计局、国家发展改革委、财 政部《关于印发中小企业划型标准规定的通知》(工信部联企业〔 2011 J 300号),以《国民经济行业分类》(GB/T4754-2017 )为基础, 结合统计工作的实际情况,制定本办法。

二、本办法适用对象为在中华人民共和国境内依法设立的各种 组织形式的法人企业或单位。个体工商户参照本办法进行划分。

三、本办法适用范围包括:农、林、牧、渔业,采矿业,制造业, 电力、热力、燃气及水生产和供应业,建筑业,批发和零售业,交 通运输、仓储和邮政业,住宿和餐饮业,信息传输、软件和信息技 术服务业,房地产业,租赁和商务服务业,科学研究和技术服务业, 水利、环境和公共设施管理业,居民服务、修理和其他服务业,文化、 体育和娱乐业等15个行业门类以及社会工作行业大类。

四、本办法按照行业门类、大类、中类和组合类别,依据从业人员、 营业收入、资产总额等指标或替代指标,将我国的企业划分为大型、 中型、小型、微型等四种类型。具体划分标准见附表。

五、企业划分由政府综合统计部门根据统计年报每年确定一次, 定报统计原则上不进行调整。

六、本办法自印发之日起执行,国家统计局2011年印发的《统 计上大中小微型企业划分办法》(国统字〔2011〕75号)同时废止。