在计划经济体制下,很多单位的员工工资谈不上什么结构设计,始终就是一个数字,这种工资对员工而言是不具有激励作用的。

在一般企业,短时间内,员工的基本工资(个人部分和岗位部分)是很少变动的,变动比较大的是绩效工资。比如,一个销售业务人员和一个招聘专员,他们的固定工资都是2000元,而绩效工资部分可能就会相差比较大。销售人员的比例可能是3:7,而招聘专员的就有可能是7:3 。针对技术人员来说,到底该怎样设计他们的薪酬呢?也要因情况而定。比如,一些做研发工作的技术人员,他们的工作性质如果是时间比较长,是前瞻性质的,这一类的技术人员的薪资就应该设计成固定工资部分更多一些才更合理。那么,到底什么样的薪酬结构是合理的?其组成部分的比例又应该怎样?

根据三大价值导向原理,其实任何薪酬结构都是由以下三部分组成的,万变不离其宗,即:

有人问,那么伙食补贴、住房补贴等应该放在哪里?那是福利而非薪资部分。

那么资历薪资、岗位薪资和绩效薪资三者间的比例应如何确定呢?我们先看下面两个案例:

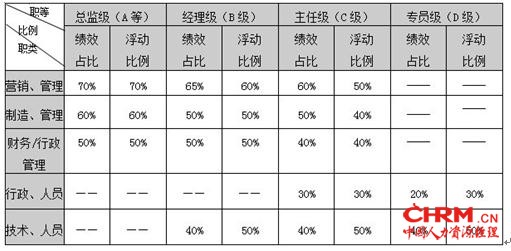

案例一: 表5-1 XX公司绩效薪资占比及浮动比例一览表(局部)

由表5-1,我们可以看出,总监级(A等),营销管理类,绩效占的权重是70%,浮动比例也是70%,假如他的基准工资是1万元(基准工资=岗位工资+绩效工资),那么我们可以计算出他最高的时候可以拿到14900元的工资,最低的时候就只有5100元。所以,为了更好的激励员工,我们在设计绩效工资的时候要留有一定的余地。

案例二:

表5-2:XX公司薪资结构及比例

![]()

表5-3:XX公司绩效等级与绩效薪资浮动比例

由表5-2和5-3我们可以看出,XX公司把绩效薪资设计为基准工资的40%,但它的上下波动的规则与案例一不同,它是以考核的等级来计算的。比如,考核后得出的绩效等级是A等,绩效工资就是1.5倍,最差的就是E等,绩效工资是0.5倍。运用这种方法,我们可以计算出总监级(A等),制造管理类,如果他的绩效工资的比例是40% ,假如他的基准工资是1万元,他的最高工资就是12000元,最低工资8000元,这样有一个波动的区间,也就能很大程度上激励员工为了拿到最高的工资而不断努力。

我们再思考一下,在相同情况下,哪些公司会强调员工的绩效工资的比例要大呢?回答:销售型为主的、刚创立不久的公司等,一般都会这样。另外,以制造业为主的,或者企业持续稳定发展的,业务范围变化不大的,这类公司一般就不会太强调绩效工资的比例过大。

一般情况下,很多企业把销售人员的绩效工资比例设计为占基准工资的50% ,而办公室文员的绩效工资设计为占基准工资的20% ,其他员工在这个中间波动。其实,到底某一岗位应该是多少比例为最合适,是没有一定的标准的,要根据企业发展的现状进行人为的选择,直到员工能接受为止。在我们所做的咨询项目中,岗位、能力、绩效的比例一般设计为20%:30%:50% ,这仅作为参考。

通过上文介绍的案例一和案例二,我们可以初步得出确定资历薪资、岗位薪资和绩效薪资比例的一般规律:

资历薪资:除能力薪资需要通过建立能力素质标准对员工进行评价并得出与薪资的关系需要一定的技术含量外,对于确定工龄补贴、学历补贴等通常只需要听取大家的意见即可,约占薪资总额的5%左右。但工龄补贴会随着企业文化的不同而出现两种截然相反的设计,如表5-4:

表5-4 XX公司工龄补贴制度(局部)

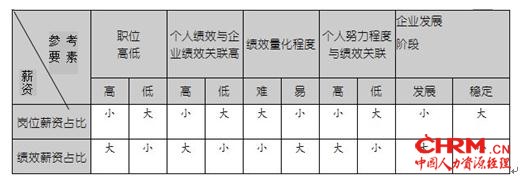

至于确定岗位薪资与绩效薪资的比例通常需要考虑以下几组比较原则:

表5-5 确定岗位薪资与绩效薪资比例的要素

由表5-5我们可以看出:从一般员工到总经理,层次越高,他(她)的绩效工资越高。为什么呢?有两个原则可做参照:

1.如果某一个岗位最终的工作结果和企业的效益结果关联度越大其岗位绩效工资的部分就越大。

2.如果岗位本身会由于在该岗位上工作的人的努力程度而对岗位的价值有所改变的,他的绩效部分的比例就越大。

基于以上两个原则,企业中管理层次越高,企业所给予这些岗位人员的工作的自由度就越大,自由度越大工作的过程就很难控制,所以往往更多是控制结果,也就是要绩效。

因此,个人的工作业绩与企业的效益关联度越紧密的,个人绩效工资所占的比例就越大,不同的企业视具体情况不同,比例大小有所不同。

这个比例具体大到什么程度小到什么程度,该如何界定呢?通常的做法是选择两个极端点,即绩效薪资占比最高的岗位和绩效薪资占比最低的岗位,并确定他们的占比,其余岗位的绩效薪资占比就在这两个极端点之间了。如表5-1中绩效薪资占比最高的是营销类总监级,最低的是行政类专员级,分别为70%和20%。其他岗位的绩效薪资占比就在它们之间波动。

根据我们的咨询经验,通常情况下,绩效薪资占比均在20%-60%之间。当然也有一种很简单的划分的方法,即:不分岗位类别不分职等高低其绩效薪资的占比全部都一样,或是30%或是50%不定。这种作法的优点是操作容易,但激励的个性化不足。

从另一方面来说,薪酬结构各部分比例设计的不同,产生的效果也是不一样的,也会影响到员工在公司内部的流动。比如,一个公司里设计了两种不同结构比例的薪酬方式:

A:能力素质部分占30%,岗位部分占20%,绩效部分占50%

B:能力素质部分占10%,岗位部分占60%,绩效部分占30%

上面A和B两种薪酬结构形式,请大家思考哪一种形式更适合企业内部的人才流动?

很明显,应该是A。A比较强调一个人的能力,因为无论岗位怎样轮换,都不可能把一个保安部长轮换成财务经理,一般都是相似或相近的岗位进行轮换。比如,可以把销售会计与成本会计进行轮换,把人力资源经理与行政经理进行轮换,或者是把销售经理与市场经理进行轮换,把研发经理与工程经理进行轮换。所以说轮岗一般都是近距离的轮换,岗位性质基本是同一类的,一般都不会差别过大,当然,个别情况也有。

所以,岗位轮换更强调一个人的能力,而淡化岗位,岗位工资变化不大。例如,某公司员工张某,他的能力工资是100元,岗位工资是1000元,绩效工资是600元,共1700元;另一位员工李某,他的能力工资是500元,岗位工资是200元,绩效工资是1000元,共1700元,那么像张某这种工资结构对于岗位轮换来说是比较难实施的。