董事会、股东和记者们经常研究首席执行官的年度薪酬方案,看是否提供了合适的激励来提高股东价值。但是很少有人考虑另一个关键问题:多年来首席执行官来自股票和股票期权的薪酬是如何影响管理层决策的?我们的调研显示,美国大多数首席执行官对此类累计财富的影响可能超过每年的薪酬。董事会在评估高管层薪酬风险结构和激励方式如何和公司战略挂钩时,需要引起足够的重视。

2006年以来,在美国证券交易署的代理报表中可以找到大量高管层持有股权和股权期权的数据,提供了足够的数据进行详细研究。我们将首席执行官的财富定义为一位高管在某家公司持有的股票期权的总价值和预期价值。不包括公司股票之外的个人财富(这一般不公开披露)。通过斯克尔斯期权定价模型对股票期权进行定价,剩余期限的价值打7折,以补偿可能的早期套现,终止或基于去年实际业绩的波动。在规模前20%的上市公司中,首席执行官的累计财富中位数是其薪资中位数的九倍。我们还追踪了股价变化时首席执行官财富变化的百分比。结果显示:股价如果上涨50%,预计获得财富相当于每年薪资的六倍。小公司的总薪酬水平较低,其首席执行官累计财富和收入的比例,股价上涨带来的财富增长对收入的比例,也稍微低一些。

这一结果大体反映了多数公司薪资结构中股票期权提供的激励效果,并凸显了为让首席执行官做出的战略和投资决策能够增加股东价值,为其提供的大量物质奖励。我们的数据同时显示,即使是直接竞争的公司,财富效应以及鼓励首席执行官承担的风险水平差异很大,尚不清楚这属有意为之,还是偶然发生。每年以不同价格发放的股票期权,或高于或低于目前股价,首席执行官获得的股票和期权的累计价值,与董事会最初设想的完全不同。

通过“凸性”比较薪资结构

一种可行的评估方法是根据公司股价绘制首席执行官财富的变化,并观察其薪酬曲线的形状(凸性)。如果首席执行官的报酬组合仅包括股票,这将随股价变化进行上下波动。我们将其称作低凸性。如果首席执行官的报酬组合包括大量股票期权,尤其是多种价外期权,报酬曲线变得较陡(高凸性)。这种凸性报酬结构让首席执行官拥有更多财务动力,承担高回报高风险的投资。因为一旦成功,他们将获得很大的收益。进行这些分析,董事会可以将首席执行官的报酬结构和直接竞争对手进行对标,确定激励结构是否和行业的其他领先企业同样有竞争力。

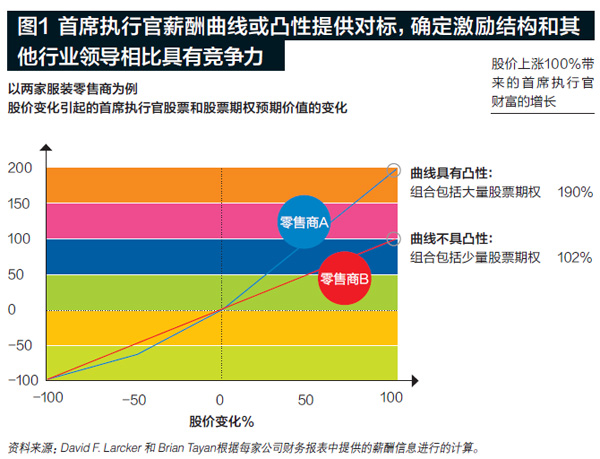

以零售时装行业(图1)中两家竞争对手的首席执行官为例。股票价格100%的增长让一家公司首席执行官的财富增加了102%,另一家公司提供更丰富的股票期权,报酬曲线更大,相应增幅达到190%,这种薪酬结构可能鼓励承担更多风险。由于两家公司面临着不同的战略机遇和挑战,两种薪酬结构可能都算合理。也可能这是股票期权发放时机和市场总体表现造成的结果。或者是两家公司面临类似的市场机遇,而董事会没有想好合适的激励方式。

同样我们发现,一家受监管公共事业企业的首席执行官的薪酬凸性为1.00(股价100%的增加导致财富增长100%),而另外一家公共事业企业首席执行官的薪资凸性为1.51。了解这两家公司薪资结构后,可以帮助董事会成员决定受监管企业承受的合适风险水平。

波动反映了风险

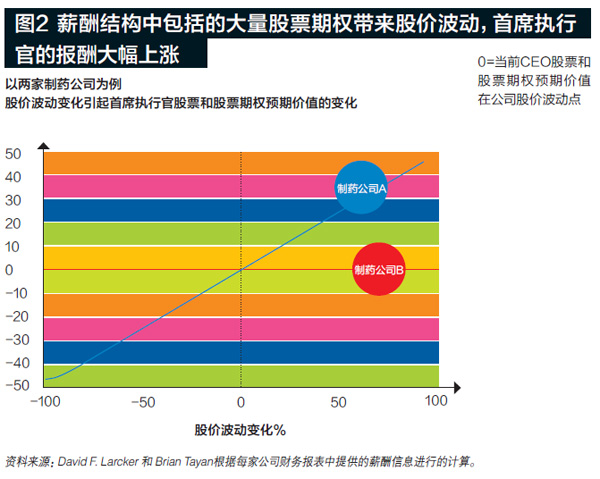

我们进一步研究,根据股价波动性绘制首席执行官的预期财富变化。这一细节可以帮助董事会明确鼓励承担风险的程度。

这项分析旨在研究股票期权和股票红利的激励效果。如果首席执行官的投资组合主要是股票期权,他将有动力进行高风险投资,因为雄心勃勃且充满不确定性的战略会带来股价波动,从而增加股票期权的现值。如果投资组合仅包括股票,首席执行官则不能从股价波动中获益,他更有可能接受低风险、低收益的安全项目。

图2显示了两家制药公司的情况。一家公司的首席执行官仅持有直接股票和受限股票,他的报酬结构基本是一条直线,不受股价波动的影响。另一家公司首席执行官的薪资包括大量股票期权,他的收入随股价波动大幅上升,就像图中所示的上升曲线。

哪种方法更好?答案取决于公司需要的是创新和风险投资,还是稳定开发现有产品。在制药行业,不难想象董事会应该需要鼓励一定程度的冒险。虽然失败的冒险项目一定会摧毁价值,但是不进行产品创新也会摧毁价值。

由于这项分析相对较新,财富效应没有定期计算和报告,我们建议董事会和同业进行对标,检查为首席执行官制定的财务激励方案是否有问题。风险是否和同业相当,更重要的是,与公司的战略目标是否相符。股票市场的变化是否改变了首席执行官的报酬曲线,并鼓励承担过多风险?如果情况是这样,董事会是否应该改变每年股票期权的发放方式,使报酬曲线符合公司目标?公司是否应该为现有股票期权定价,降低报酬凸性?如果首席执行官想要套现或对冲部分股权,以减少个人投资风险,这将如何影响激励措施的效果?

董事会应该知道,首席执行官的任期长短可能让其激励措施和公司长期战略并不吻合。任期长的首席执行官,随着投入到公司的股权和财富转换为股票,报酬凸性经常降低。这时董事会可能希望加大凸性,避免逃避承担风险。如果任期不长,时间因素可能加大凸性。例如,一家公司从股价长期低迷中逐步恢复,一位高管持有大量未行使购股权的价外期权。这需要采取合适行动降低凸性。董事会应该知道,首席执行官的任期长短可能让其激励措施和公司长期战略并不吻合。任期长的首席执行官,随着投入到公司的股权和财富转换为股票,报酬凸性经常降低。这时董事会可能希望加大凸性,避免逃避承担风险。如果任期不长,时间因素可能加大凸性。例如,一家公司从股价长期低迷中逐步恢复,一位高管持有大量未行使购股权的价外期权。这需要采取合适行动降低凸性。作者:David F. Larcker、Brian Tayan 作者:David F. Larcker、Brian Tayan 作者:David F. Larcker、Brian Ta

以零售时装行业(图1)中两家竞争对手的首席执行官为例。股票价格100%的增长让一家公司首席执行官的财富增加了102%,另一家公司提供更丰富的股票期权,报酬曲线更大,相应增幅达到190%,这种薪酬结构可能鼓励承担更多风险。由于两家公司面临着不同的战略机遇和挑战,两种薪酬结构可能都算合理。也可能这是股票期权发放时机和市场总体表现造成的结果。或者是两家公司面临类似的市场机遇,而董事会没有想好合适的激励方式。

同样我们发现,一家受监管公共事业企业的首席执行官的薪酬凸性为1.00(股价100%的增加导致财富增长100%),而另外一家公共事业企业首席执行官的薪资凸性为1.51。了解这两家公司薪资结构后,可以帮助董事会成员决定受监管企业承受的合适风险水平。

波动反映了风险

我们进一步研究,根据股价波动性绘制首席执行官的预期财富变化。这一细节可以帮助董事会明确鼓励承担风险的程度。

这项分析旨在研究股票期权和股票红利的激励效果。如果首席执行官的投资组合主要是股票期权,他将有动力进行高风险投资,因为雄心勃勃且充满不确定性的战略会带来股价波动,从而增加股票期权的现值。如果投资组合仅包括股票,首席执行官则不能从股价波动中获益,他更有可能接受低风险、低收益的安全项目。

图2显示了两家制药公司的情况。一家公司的首席执行官仅持有直接股票和受限股票,他的报酬结构基本是一条直线,不受股价波动的影响。另一家公司首席执行官的薪资包括大量股票期权,他的收入随股价波动大幅上升,就像图中所示的上升曲线。

哪种方法更好?答案取决于公司需要的是创新和风险投资,还是稳定开发现有产品。在制药行业,不难想象董事会应该需要鼓励一定程度的冒险。虽然失败的冒险项目一定会摧毁价值,但是不进行产品创新也会摧毁价值。

由于这项分析相对较新,财富效应没有定期计算和报告,我们建议董事会和同业进行对标,检查为首席执行官制定的财务激励方案是否有问题。风险是否和同业相当,更重要的是,与公司的战略目标是否相符。股票市场的变化是否改变了首席执行官的报酬曲线,并鼓励承担过多风险?如果情况是这样,董事会是否应该改变每年股票期权的发放方式,使报酬曲线符合公司目标?公司是否应该为现有股票期权定价,降低报酬凸性?如果首席执行官想要套现或对冲部分股权,以减少个人投资风险,这将如何影响激励措施的效果?

以零售时装行业(图1)中两家竞争对手的首席执行官为例。股票价格100%的增长让一家公司首席执行官的财富增加了102%,另一家公司提供更丰富的股票期权,报酬曲线更大,相应增幅达到190%,这种薪酬结构可能鼓励承担更多风险。由于两家公司面临着不同的战略机遇和挑战,两种薪酬结构可能都算合理。也可能这是股票期权发放时机和市场总体表现造成的结果。或者是两家公司面临类似的市场机遇,而董事会没有想好合适的激励方式。

同样我们发现,一家受监管公共事业企业的首席执行官的薪酬凸性为1.00(股价100%的增加导致财富增长100%),而另外一家公共事业企业首席执行官的薪资凸性为1.51。了解这两家公司薪资结构后,可以帮助董事会成员决定受监管企业承受的合适风险水平。

波动反映了风险

我们进一步研究,根据股价波动性绘制首席执行官的预期财富变化。这一细节可以帮助董事会明确鼓励承担风险的程度。

这项分析旨在研究股票期权和股票红利的激励效果。如果首席执行官的投资组合主要是股票期权,他将有动力进行高风险投资,因为雄心勃勃且充满不确定性的战略会带来股价波动,从而增加股票期权的现值。如果投资组合仅包括股票,首席执行官则不能从股价波动中获益,他更有可能接受低风险、低收益的安全项目。

图2显示了两家制药公司的情况。一家公司的首席执行官仅持有直接股票和受限股票,他的报酬结构基本是一条直线,不受股价波动的影响。另一家公司首席执行官的薪资包括大量股票期权,他的收入随股价波动大幅上升,就像图中所示的上升曲线。

哪种方法更好?答案取决于公司需要的是创新和风险投资,还是稳定开发现有产品。在制药行业,不难想象董事会应该需要鼓励一定程度的冒险。虽然失败的冒险项目一定会摧毁价值,但是不进行产品创新也会摧毁价值。

由于这项分析相对较新,财富效应没有定期计算和报告,我们建议董事会和同业进行对标,检查为首席执行官制定的财务激励方案是否有问题。风险是否和同业相当,更重要的是,与公司的战略目标是否相符。股票市场的变化是否改变了首席执行官的报酬曲线,并鼓励承担过多风险?如果情况是这样,董事会是否应该改变每年股票期权的发放方式,使报酬曲线符合公司目标?公司是否应该为现有股票期权定价,降低报酬凸性?如果首席执行官想要套现或对冲部分股权,以减少个人投资风险,这将如何影响激励措施的效果?